Bet365- Bet365官方网站- APP下载稳定币挤兑与套利中心化

2025-07-11Bet365,Bet365官方网站,Bet365 APP下载法币支持的稳定币是区块链资产,其价值宣称稳定在1美元。这种价格稳定性是通过承诺以至少1美元的美元计价资产(如银行存款、国债、公司债券和贷款)来支持每一枚稳定币代币实现的。六大美元支持的稳定币的市值已从2020年初的56亿美元增长到2022年初的超过1300亿美元。稳定币有可能成为一种广泛接受的支付手段,与法币和银行存款竞争,这引发了关于如何减轻对金融稳定的潜在风险以及最优监管框架应是什么的积极讨论。

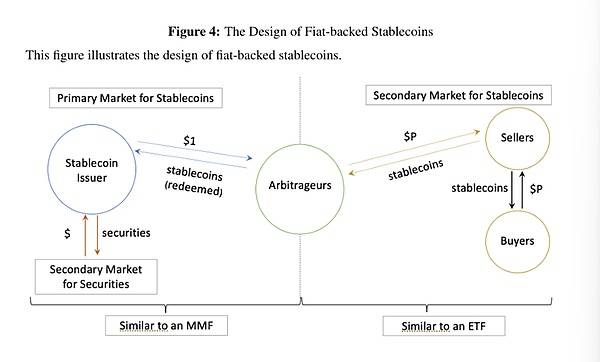

理想的稳定币始终以稳定的1美元进行交易,且不会出现恐慌性挤兑。然而,稳定币持有非流动性资产,却承诺1美元的固定赎回价值。与货币市场基金(MMF)或商业银行不同,这种1美元的赎回仅限于特定的机构套利者。绝大多数投资者只能在二级市场交易所交易稳定币,这与投资者在二级市场交易ETF份额类似。这些投资者按照二级市场价格进行交易,该价格经常因市场的供需压力而在1美元上下波动。由于稳定币价格是在均衡状态下确定的,那么稳定币投资者何时以及为何会想要挤兑呢? 稳定币的价格偏差与其挤兑风险有何关联?

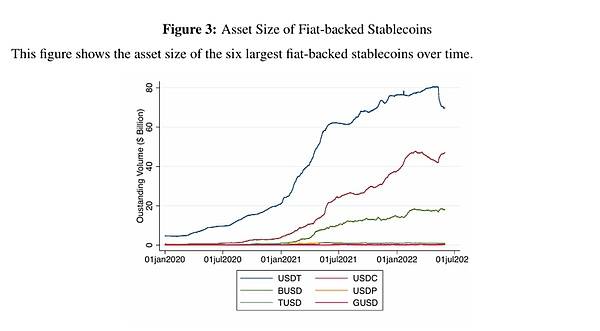

与比特币等其他区块链资产相比,稳定币的显著特征是相对价格稳定。最大的稳定币发行方试图通过承诺以至少1美元的链下美元资产支持每一枚稳定币代币来实现价格稳定。这些法币支持的稳定币在过去几年中经历了快速扩张。在两年内,六币偏向型稳定币的总资产规模从2020年初的56亿美元增长到2022年初超过1300亿美元(图3)。最大的两种稳定币是泰达币(USDT)和Circle美元硬币(USDC),在2022年1月,它们的总市值达到764亿美元,占总市场规模的50%以上。币安美元(BUSD)、Paxos(PUSD)、TrueUSD(TUSD)和Gemini美元(GUSD)的规模则小得多。

稳定币是一种成本相当低的交易和持有美元资产的方式。如果A国的汇款人向B国的收款人汇款,她可以在加密货币交易所用A国的法定货币购买稳定币,将这些稳定币提取到自己的加密货币钱包,然后发送到B国收款人的钱包。收款人随后可以将这些资金存入本国的加密货币交易所,将稳定币兑换成法定货币,然后提取法定货币。将稳定币从一个加密货币钱包发送到另一个加密货币钱包相对快速且成本较低。截至2023年1月,在以太坊区块链上发送稳定币的交易在一分钟内即可完成,每笔交易成本约为1美元,与发送的稳定币数量无关。稳定币还可以用作价值储存手段; 它们可以免费无限期地存放在加密钱包中。

然而,二级市场的抛售压力可能会通过套利者蔓延到一级市场。当二级市场价格跌破1美元时,套利者可以通过在二级市场购买稳定币代币,并在一级市场与稳定币发行方以1:1的比例兑换1美元来获利。通过这种套利,一级市场稳定币1美元的赎回价值会将二级市场稳定币的交易价格拉向1美元。与此同时,这一套利过程还意味着,当稳定币发行方清算储备以满足套利者的现金赎回时,二级市场投资者的抛售压力最终会引发储备资产的出售。如果非流动性储备资产被折价出售,这些甩卖的成本可能会特别高。

本文分析中使用的核心数据集是以太坊、雪崩和波场区块链上六种最大的法币支持稳定币(USDT、USDC、USDP、TUSD和GUSD)的每次稳定币创建和赎回事件的数据。我们从每个区块链的“链浏览器”网站获取这些数据,这些网站将交易级区块链数据处理成可用格式。本文使用Etherscan处理以太坊数据,Snowtrace处理雪崩数据,Tronscan处理波场数据。通过数据提取过程,可以看到每次稳定币创建和赎回事件的精确时间戳、赎回或创建的稳定币数量,以及参与稳定币创建和赎回的实体的钱包地址。区块链只记录钱包地址,同一机构可能有多个钱包地址。在数据采集过程中,本文将Etherscan标签明确表明属于同一机构的钱包合并。然而,这个过程可能并不详尽,因此本文所计算的套利集中度应被视为真实套利集中度的下限。

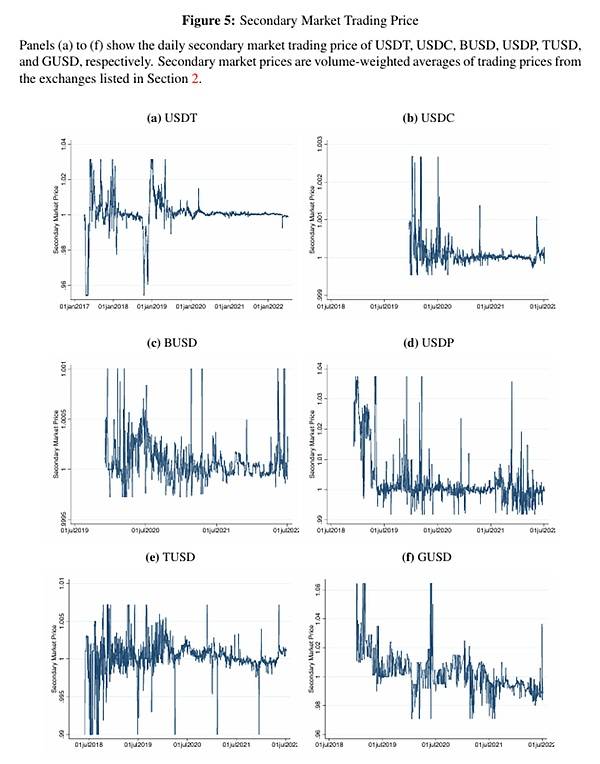

对于每种稳定币,本文从包括币安(Binance)、Bitfinex、Bitstamp、Bittrex、Gemini、Kraken、Coinbase、Alterdice、Bequant和Cexio在内的几家大型交易所提取直接美元对稳定币交易的每小时收盘价。主要交易所之间稳定币价格的差异通常可以忽略不计,因此价格序列不会受到我们对不同交易所赋予的权重的实质性影响。本文对二级市场价格进行1%水平的缩尾处理。

图5展示了不同稳定币在二级市场上随时间的交易价格。本文观察到,二级市场价格很少固定在1美元。相反,在稳定币样本中,稳定币27.2%至41.6%的时间以折价交易,57.3%至72.8%的时间以溢价交易(见表1a)。这些价格偏差的程度因稳定币而异。虽然USDT的平均折价为54个基点,但USDC的平均折价仅为1个基点。BUSD、TUSD和USDP的平均折价也低于USDT,而GUSD的平均折价最高。中位数折价的幅度通常小于平均折价,但横截面的差异仍然相似。例如,USDT的中位数折价为11个基点,而USDC的中位数折价小于1个基点。当考虑一个共同的样本期时,幅度也会减小。

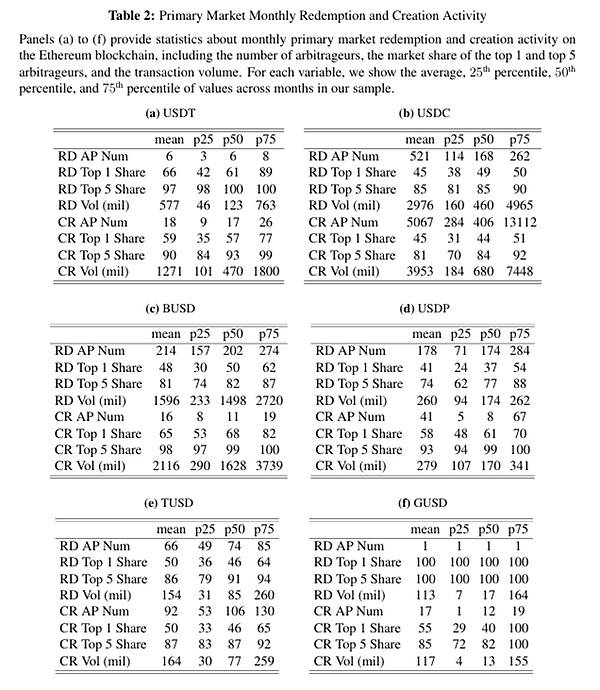

表2展示了以太坊区块链上不同稳定币的月度一级市场赎回和创建活动的特征。平均每月,USDT只有6名套利者参与赎回,而USDC有521名。套利者的市场份额集中度普遍较高,但仍因稳定币而异。USDT最大的套利者完成了所有赎回活动的66%,而USDC最大的套利者完成了45%。相比之下,大多数其他稳定币在套利者数量和套利者集中度方面介于USDT和USDC之间。在交易量方面,平均每月USDT的赎回量为5.77亿美元,而USDC为29.76亿美元。相比之下,USDT的未偿代币总量是USDC的1.5至2倍。因此,USDC套利者数量较多且集中度较低,也与相对于总资产规模而言较高的赎回量相关。创建量较大,参与创建的套利者相对较多,但不同稳定币之间的趋势和套利集中度仍然相似。

结果如图6a所示。一个明显的负趋势出现了:与套利者较多的稳定币(如USDC)相比,套利者较少的稳定币(如USDT)在二级市场价格上相对于1的平均偏差更高。另一种衡量套利者集中度的方法是通过最大套利者的市场份额。在图6b中,我们用前五大套利者的市场份额重复了分析。这种关系是正相关的。前五大套利者在总赎回和铸造中始终占据较大份额的稳定币,其平均价格偏差高于套利者集中度较低的其他稳定币。换句话说,似乎更高的套利竞争与二级市场价格错位的减少有关。

投资者共同持有在t = 1时最初由储备资产支持的稳定币。储备资产的初始价值被标准化为1美元。在t = 2和t = 3时,投资者需决定是在t = 2时提前清算其稳定币(这可能引发挤兑),还是持有至t = 3到期以获取长期收益(我们将在下文详述)。与银行储户不同,稳定币投资者无法直接从发行人处赎回其持有的稳定币。相反,他们会在t = 2时,按照杰克林(1987年)以及法里、戈洛索夫和齐文斯基(2009年)提出的机制,在二级市场将稳定币出售给套利者,然后由套利者从发行人处赎回现金。与这些模型一样,投资者通过独立提交市价订单来出售稳定币。这一假设与实证证据相符,该证据表明散户投资者更倾向于使用市价订单,尤其是在价差较窄时(凯利和泰特洛克,2013年),稳定币的情况便是如此。本文用λ表示以市场价格p2出售稳定币的投资者比例。

套利者在考虑他们预期能够从发行方赎回的金额后,在双重拍卖中进行竞争性投标,以确定投资者出售λ稳定币的价格p2。在基准模型中,假设套利者不能持有净库存,因此他们在t = 2时在一级市场上的净赎回量必须与他们在二级市场上的购买量相等。在附录C.1中,我们表明这一假设与绝大多数套利者持有的稳定币数量非常少这一实证观察结果是一致的。套利者面临二次库存成本:套利者j承担成本,用于从二级市场向一级市场套利zj单位的稳定币,其中χ可以被视为衡量套利者的资产负债表容量:当χ较高时,库存成本较低。

基本面θ反映了总体风险水平,并决定了稳定币在t = 3时的长期价值。以1 - π(θ)的概率,经济进入不良状态:储备资产失败,投资者既不会获得任何名义回报,也不会从持有由无价值资产支持的稳定币中获得任何长期收益。以π(θ)的概率,经济进入良好状态:储备资产产生R(ϕ) ≥ 1美元的正值,归发行人所有。稳定币继续运营,剩余的1 - λ投资者每枚稳定币获得长期收益η 0,每单位剩余储备资产获得初始价值1。这种长期收益η可以由投资者借出稳定币的回报来解释。

引理1表明,对于任何总赎回量λ 0,p2随K的增加而减小,随χ和n的增加而增大。直观地说,当套利者的资本状况更好(χ更高)且数量更多(n更高)时,二级市场价格受投资者抛售的影响较小。我们将K称为套利能力,它在分析中起着核心作用,因为它衡量了发行人保持偿付能力时二级市场需求的斜率。套利者的出价为稳定币创造了一条向下倾斜的需求曲线,当n或χ增加时,斜率变得更陡,从而降低了稳定币抛售的价格影响。

重要的是,稳定币挤兑风险受套利者部门的市场结构调节,该部门在二级市场和一级市场之间起到 “防火墙” 的作用。当套利者部门效率更高时,二级市场的冲击会更有效地传导至一级市场。稳定币的价格稳定性因此得到改善,但卖家的先发优势也更高,从而增加了挤兑风险。如果套利者部门效率较低,二级市场的冲击传导效果就会较差。价格稳定性会受到影响,但挤兑风险会降低,因为二级市场中稳定币交易的价格影响会抑制市场参与者的恐慌性抛售。

本文研究结果具有重要的政策意义。尽管监管机构和市场参与者都希望稳定币既具有较低的挤兑风险,又能保持价格稳定,但这两个理想目标彼此不同,且由不同的经济力量驱动。特别是,允许无限制赎回会提高套利效率,这虽然有助于改善价格稳定性,但可能会以更高的挤兑风险为代价。在讨论稳定币是否应允许以股息形式向投资者分配收益时,也必须考虑股息发放对挤兑风险的抑制作用。总体而言,在设计监管措施时,同时考虑价格稳定性和挤兑风险,对于稳定币行业未来的良好运行和安全至关重要。返回搜狐,查看更多